Za mnoge ljude, ostaje nejasno što su 2-NDFL i 3-NDFL, kakva je njihova svrha, kako se razlikuju i što su slični, koji dokumenti, zašto i gdje se podnose. Da bi se ispravno koristili potrebni dokumenti na pravom mjestu, a ne ušli u nered, trebali biste detaljnije razmotriti 2 od tih dokumenata. Morate znati što se odražava u ovim dokumentima, koji su izračuni tamo i zašto su potrebni.

2-NDFL i njegova svrha

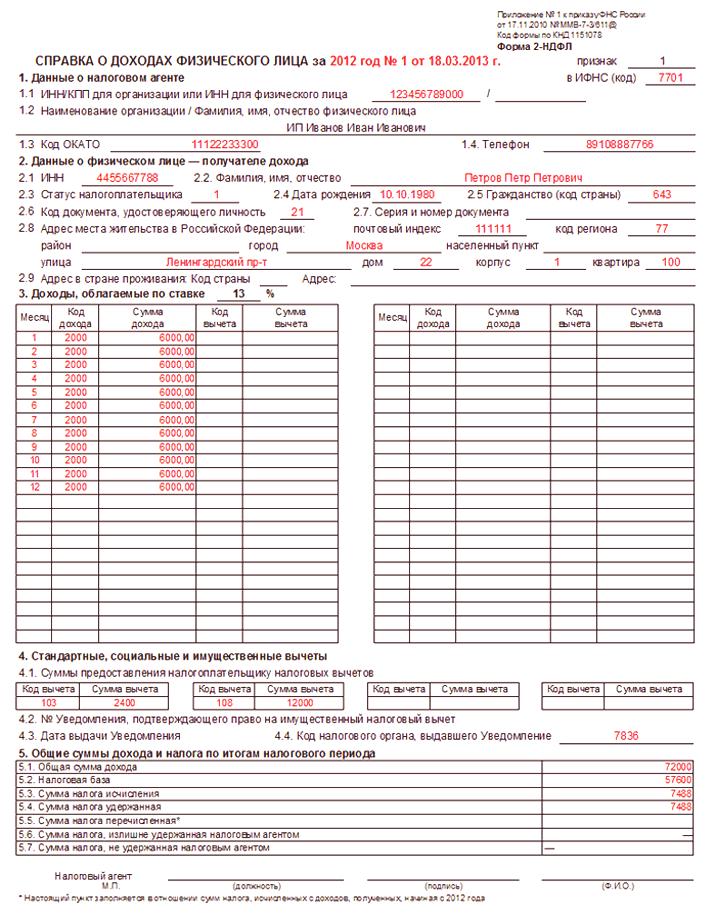

Dakle, 2-NDFL - posebna potvrda koja odražava dohodak i porez na osobni dohodak. Potvrda o utvrđenom uzorku izdaje se za kalendarsku godinu. Sadrži podatke o poslodavcu, zaposleniku, oporezivom prihodu i odbitcima koje zaposlenik koristi. 2-NDFL može se dobiti od poslodavca najkasnije 3 dana nakon primjene. 2-NDFL mora biti potpisan od strane glavnog računovođe ili zaposlenika, koji djeluje u njegovo ime putem opunomoćenika, i također je ovjeren pečatom. Poslije raskida, poslodavac mora izdati potvrdu zaposleniku u roku od tri dana.

Primjer 2: NDFL

Pomoć 2-NDFL može biti korisna u sljedećim slučajevima:

- Podnošenje zahtjeva za bankovni kredit, hipoteku, kredit za automobil itd.

- Nadoknada potrebnih odbitaka putem IFTS-a.

- Podnošenje dokumenata INFS-u prilikom prodaje imovine.

- Odobravanje veleposlanstava za izdavanje viza za putovanja u inozemstvo.

- Davanje potvrde organima starateljstva za usvajanje djeteta.

- Pružanje 2-NDFL ovršiteljima u različitim slučajevima.

u2-NDFL ne može biti pogrešaka i ispravaka. Povremeno se mijenjaju obrasci pomoći. Posljednje ažuriranje odobreno je Nalogom Federalne porezne službe Ruske Federacije od 30. listopada 2015. Upit je dopunjen bar kodom, koji se nalazi u gornjem lijevom kutu. Ime glavnog računovođe sada bi trebalo biti u potpunosti naznačeno bez kratica. Na dnu certifikata također je došlo do manjih promjena.

3-NDFL i njegova svrha

3-NDFL - je porezna prijava poreza na osobni dohodak. Kompetentno i bez pogrešaka, porezni obveznik ili posebna tvrtka koja pruža usluge u tom smjeru može dati izjavu i izvršiti potrebne izračune. Izjava o 3-NDFL-u potrebna je za njezino podnošenje poreznim tijelima. Popunjavanjem izvješća 3-NDFL-a i dodavanjem potrebnog paketa dokumenata, možete dobiti povrat na standardne socijalne i imovinske odbitke.

3-NDFL može biti potreban za podnošenje zahtjeva za kredit ako se za kredit traži pravnik koji se bavi privatnom praksom, javni bilježnik, samostalni poduzetnik itd. Da bi kreditna institucija mogla prihvatiti izjavu, najprije ju morate potvrditi poreznim tijelima.

Za razliku od referentne 2-NFDL, izjava 3-NDFL ima nekoliko stranica. Što je više podataka, to će biti više stranica. Za povrat bilo kojeg poreza iz INFS-a, potrebno je priložiti 2-NDFL izjavu na 3-NDFL deklaraciju, koja će naznačiti dohodak i porez koji je platio porezni agent.

Sljedeće informacije izračunavaju se u 3-NDFL:

- Ime, adresa poreznog obveznika, podaci o putovnici, PIB.

- Prihodi od svih poslodavaca.

- Dohodak koji proizlazi iz poslovanja, zastupanja ili druge privatne prakse.

- Obračun porezne osnovice i iznos obračunatog poreza.

- Obračun poreza koji se vraća ili uplaćuje u proračun.

- Prihodi koji nisu predmet oporezivanja, a koji se dobivaju od poljoprivrednih proizvođača.

- Prihodi u obliku vrijednosti nagrada, dobitaka i darova.

- Iznosi koji su izuzeti od oporezivanja.

- Izračun standardnog, društvenog, odbitka imovine.

- Iznos poreza na prodaju imovine.

- Izračunavanje profesionalnih odbitaka.

Glavne sličnosti i razlike dokumenata

Ispostavlja se da potvrda 2-NDFL samo potvrđuje podatke o dohotku i porezu za određenog poslodavca, onda je izjava o 3-NDFL izvješćivanje poreznog obveznika o svim primljenim prihodima i obračunanom porezu. Iz izjave slijedi obveza plaćanja ili mogući povrat preplaćenog poreza.

Certifikat 2-NDFL može se dobiti od poslodavca u bilo koje vrijeme. Deklaracija 3-NDFL popunjava se samo za cijelu kalendarsku godinu. Ako primate prihode od prodaje imovine, morate proći 3-NDFL prije 30. travnja sljedeće godine i platiti porez. Za povrat plaćenog poreza, deklaracija se može podnijeti u bilo koje vrijeme, ali samo za prošlu godinu.