Razvoj tržišnih odnosa u post-sovjetskom prostoru uzrokovao je potrebu za dokumentima koji ubrzavaju izračune gospodarskih subjekata. Jedan od njih je račun za plaćanje i račun, na temelju kojeg se plaćaju robe i usluge. Oni su postali sastavni elementi modernog poslovnog prometa, budući da su zapravo bili mjenice.

Kako funkcionira faktura

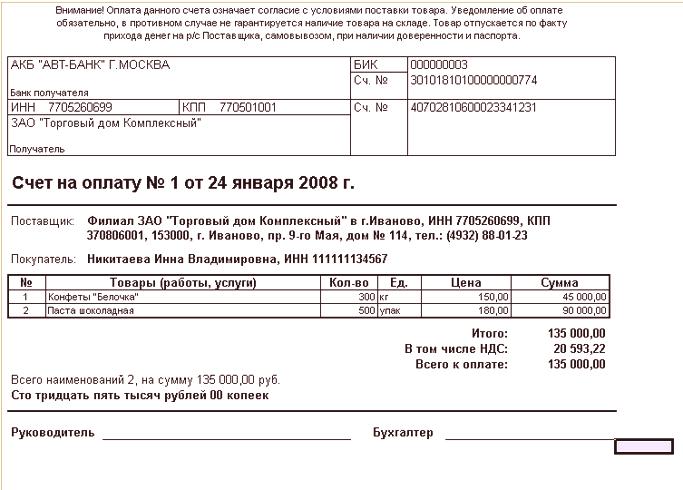

Izdvajanje takvog računa postalo je tradicija u odnosima prodaje i kupnje između poduzeća i poduzetnika. U središtu, njegov oblik nije odobren. Stoga ga poduzeće koje priprema takav dokument može izvršiti na svom zaglavlju. Mora sadržavati podatke o plaćanju tvrtke koja prodaje proizvod ili uslugu. Prodavatelj određuje količinu tih podataka po vlastitom nahođenju.

Primjer računa za plaćanje

Osim toga, račun može sadržavati:

- puni naziv prodavatelja, njegove porezne i bankovne podatke.

- Poštanski broj, adresa i stvarna lokacija prodavatelja.

- Telefoni, faks, e-pošta.

- Broj računa i datum otpuštanja.

- Rok, namjena i uvjeti plaćanja računa.

- Potpisi ravnatelja i računovođe i pečat tvrtke.

Takav račun kupcu (platitelju) omogućuje prijenos sredstava navedenih na računu za plaćanje robe (usluga) navedene na računu. Također se koristi za predujmove. Račun za plaćanje nije obvezni dokument za prijenos sredstava. Obično označava razdoblje tijekom kojegPlaćanje se može izvršiti. Piše se uglavnom kako bi se dobila avansna uplata, a ne ispravi je u knjizi prodaje.

Međutim, takav račun ima važnu funkciju koja utječe na uspostavljanje punopravnih poslovnih odnosa između partnera. On djeluje kao prijedlog za zaključenje transakcije u slučaju kada ugovor kao poseban dokument kojim se definiraju prava i obveze stranaka u poslovnoj transakciji još ne postoji. Ako su navedeni svi bitni uvjeti koje navodi građansko pravo, onda se ovaj dokument može smatrati ponudom. Naravno, treba sadržavati brojeve računa i druge bankovne podatke prodavatelja, kao i popis roba i usluga koje se plaćaju, njihov trošak i količinu.

Plaćanje računa znači prihvaćanje ponude prodavatelja . Takva plaćena faktura sa znakovima ponude znači da je transakcija zaključena između stranaka, unatoč tome što o tome nije postojao poseban sporazum. Račun može biti kreiran za plaćanje strankama u bilo kojoj pogodnoj valuti. U tom slučaju morate se pridržavati zahtjeva poreznog zakonodavstva. Oni obvezuju poreznog obveznika na naplatu PDV-a na trošak robe, usluga ili radova. Za plaćanje kupcu predočen je račun s obračunatim porezom, čiji je iznos naveden u zasebnom retku. Treba napomenuti da iznos koji se uključuje u transfer uključuje PDV. Ako prodavatelj nije obvezan platiti taj porez, na računu se mora dostaviti račun da iznos PDV-a nije uključen.

Porezalat

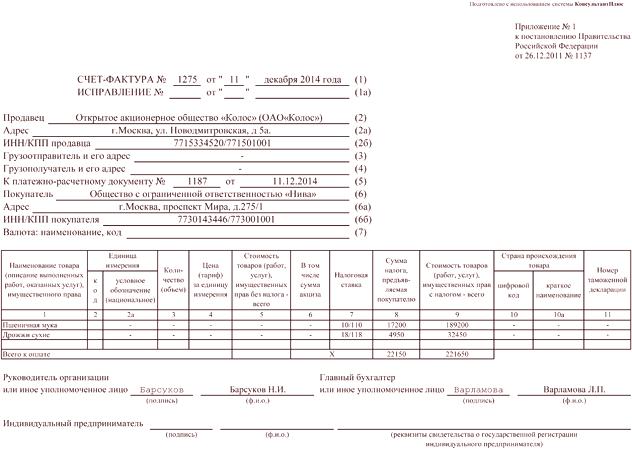

Kako bi se potvrdilo da se roba stvarno otprema ili da je usluga pružena, izdaje se drugi dokument, koji se zove račun. Njime se određuje vrijednost robe koja se otprema ili pružene usluge, obavljeni rad se šalje kupcu nakon što je kupac prihvatio na propisani način.

U Ruskoj Federaciji, koncept takvog računa i način njegove primjene utvrđeni su poreznim zakonodavstvom. Utvrđuje da je račun namijenjen isključivo za obračun PDV-a. Utvrđeno je da bi to trebao biti dokument strogo određenog obrasca koji izdaje gospodarski subjekt koji je dužan plaćati porez u proračun. Upravo taj račun služi kao dokumentarna osnova prema kojoj kupac mora odbiti iznos tog poreza koji je predstavio prodavatelj. Rusko zakonodavstvo dopušta mogućnost obrade elektroničkog računa po posebnom postupku.

Bez obzira na vrstu računa, mora postojati:

- Ime i podaci o dobavljaču i kupcu.

- Popis robe, usluga (radova) isporučenih.

- Cijene i troškovi robe (usluga).

- Stopa poreza i iznos PDV-a.

- Ostale potrebne informacije.

Prodavatelj mora izdati takav račun kupcu koji plaća PDV. Uostalom, ovaj dokument daje razloge za primjenu odgovarajućih poreznih odbitaka. Takav dokument se ne može koristiti kao potvrda o prijenosu robe od prodavatelja do kupca. Ona može bitipotvrđuje se samo teretnim listom izdanim na propisani način. Potvrda prihvaćenih usluga, radova ili vlasničkih prava je relevantan čin njihovog prihvaćanja i prijenosa.

Prodavatelj i kupac moraju unijeti podatke o izdanim i primljenim računima u posebnim časopisima. Izdani dokumenti upisuju se u knjigu prodaje, prihvaćaju se - u knjigu kupnji. Prodavatelj ima pravo ne izdati takvu fakturu drugoj ugovornoj strani koja nije PDV obveznik. Stranke se prvo moraju pismeno dogovoriti o tome. Kod izrade primarnih dokumenata s takvim partnerom, prodavatelj treba navesti iznos poreza u njima, a kupac to čini prilikom popunjavanja platnog naloga. Takvi se računi ne izdaju u slučaju prodaje robe ili usluga građanima.

Poslovni subjekti koji su oslobođeni plaćanja PDV-a izdavat će fakture kada su porezni agenti ili posrednici. U takvim slučajevima podnose porezne prijave i plaćaju vlastiti iznos u proračun. U izdanim računima, iznos poreza nije dodijeljen. Dokumenti moraju biti označeni "bez PDV-a". Kako bi se spriječila pogreška u obračunu troškova i prihoda, može se koristiti drugi dokument s određenim iznosom tog poreza. Primjerice, bankovni izvod ili račun.

Osjetite razliku

Unatoč činjenici da je registracija oba računa povezana s jednom poslovnom transakcijom, oni su u osnovi različiti u značenju.

- Namijenjen za plaćanjeKupčev račun - dokument koji potonjem daje osnovicu za prijenos novca prodavatelju. Da biste to učinili, sadrži potrebne podatke i naznačite robu (usluge) za koju se vrši plaćanje. Računovođa koordinira račun s čelnikom tvrtke-kupca, koji daje dopuštenje za plaćanje.

- Funkcija fakture je odraz u poreznoj evidenciji PDV-a na transakcije povezane s prodajom i kupnjom robe ili usluga iz ugovora. Mora se sastaviti kada se roba isporuči na temelju ugovora, što se mora potvrditi putnim listom. Pri pružanju usluga ili obavljanju posla potvrda je čin njihove izvedbe. Na temelju te fakture uzima se iznos PDV-a za offset. Pogreške u izradi fakture prepune su poreznih kazni.

- Račun za plaćanje izdaje se u obliku koji su dogovorili poslovni partneri. Ne postoji nikakvo zakonsko propisano izvješćivanje.

- Zahtjevi na fakturi utvrđeni su zakonom. To je dokument o strogom izvješćivanju koji se podnosi poreznim tijelima.

- Tradicija poslovnog prometa zahtijeva od prodavatelja da ispiše na računu koji je izdao za plaćanje.

- Prisutnost pečata na računu nije propisana u regulatornim aktima.