Kako bi udobno živjeli u modernom društvu, većina ljudi koristi kreditne usluge. Krediti vam pomažu da brzo dobijete ono što želite, dok postupno otplatite dug, uz prekomjerno plaćanje u obliku interesa. Zajmoprimci biraju banku koja nudi najnižu kamatnu stopu, s obzirom na to da je to jedini način da se iskoristi zajam.

Ali postoji još jedna točka koja utječe na plaćanje, to jeoblik izračuna . Mnogi nemaju financijsku pismenost i stoga ne znaju kako otplatiti dug. S druge strane, postoje dvije opcije plaćanja - anuitet i diferencirane, kako bi se razumjelo koje je bolje, trebali biste ih razumjeti.

Diferencirani izračun

Ranije, kada je kreditiranje postupno ulazilo u široke mase, banka je nudila samo diferenciranu metodu vraćanja novca. To je mjesečna uplata koja se sastoji od istog iznosa glavnice i kamate, koji se naplaćuje na stanje kredita. Ispostavlja se da se svaki sljedeći mjesec smanjuju troškovi kamata, jer se glavni dug smanjuje. Ozbiljno opterećenje pada na početak razdoblja plaćanja i postat će lakše do kraja.

Izračun rente

Trenutno, anuitetni oblik plaćanja zauzima prioritetno mjesto u bankarskom sektoru. Kada primate raspored plaćanja, klijent na prvi pogled čini se da ima jednostavnu shemu - daje isti iznos svaki mjesec, ali formula nije tako jednostavna, jer se početna plaćanja sastoje oduglavnom iz kamata, a glavni dug ima neznatan dio. Do kraja razdoblja plaćanja, slika se mijenja suprotno.

Usporedba i glavne razlike u plaćanjima

Oba načina povrata sredstava različita su po strukturi, za svaku postoje pozitivne i negativne strane.

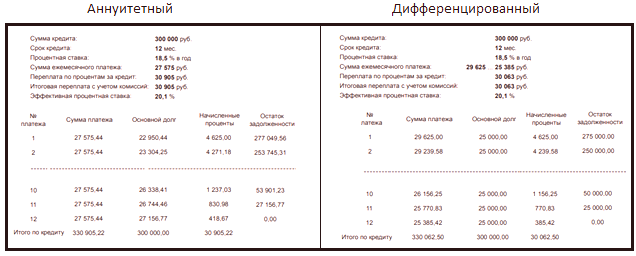

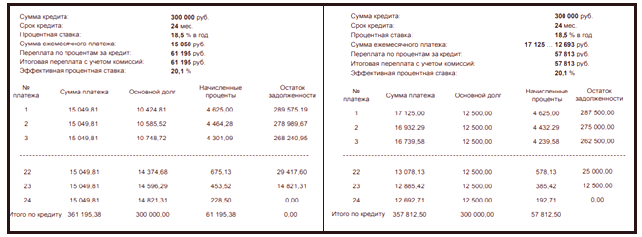

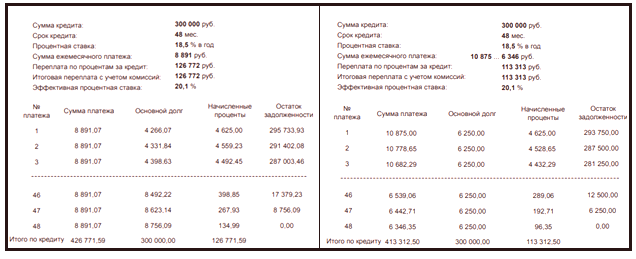

Ako se za usporedbu postotnih preplaćenih iznosa, za postavljanje istih parametara rente i diferencijalne kalkulacije, može zaključiti da je drugi profitabilniji za klijenta. Primjerice, korištenjem zajma u iznosu od300 000 rubalja , uz kamatnu stopuod 18,5% godišnje , za razdoblje od jedne godine, dobivamo preplaćeni iznos rente u odnosu na razliku u iznosu od842 rublja . Uz iste uvjete, ali za razdoblje od 2 godine, preplaćeni iznos će biti3382 rubalja , za četiri godine -13459 rubalja . Za kratko razdoblje posudbe, razlika je gotovo neprimjetna, ali je već tri godine već uočljiva.

Druga strana kovanog novca je mjesečna uplata, s diferenciranom metodom plaćanja koja je znatno viša i moći će se izjednačiti s anuitetom samo sredinom kreditnog razdoblja, a onda će se smanjivati. Da biste to vidjeli na internetu, možete koristiti online kalkulator.

Možete jasno vidjeti postotnu razliku u plaćanju hipoteke, kada je iznos i rok veći od potrošačkih kredita. Hipoteka za običnu obitelj, to je veliki teret za obiteljski proračun. Povlačenje diferencirane vrste plaćanja pod silom samo uz dobar prosperitet. Ali također odaberite način plaćanja doSamoGazprombankiRosselkhozbanknude hipotekarni kredit.

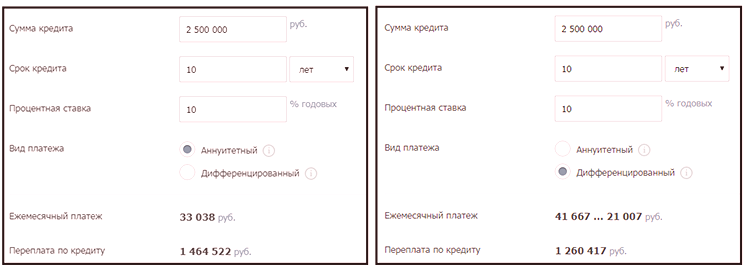

Preostale banke dopuštaju otplatu duga samo u obliku anuiteta. Za usporedbu, da se hipoteka za 2500000,00 rubalja na 10% godišnje za 10 godina, korist s diferenciranim izračun će biti204105 rubalja , ali početni mjesečne tranše će biti mnogo veći.

Važno je napomenuti da je profitabilno za banke da izdaju anuitetsku verziju izračuna, budući da dobit od korištenja sredstava dolazi od prvih plaćanja. Ako klijent odluči otplatiti zajam prije roka, malo će uštedjeti, jer je već na početku većinu već platio kamatu, a oni se ne vraćaju i ne preračunavaju. No, s diferenciranim izračun dobit će biti na strani dužnik.

Maksimalni iznos kredita

Glavna potvrda o solventnosti dužnika jepotvrda o plaći . Na temelju toga banka određuje svoj omjer za izračun maksimalnog dopuštenog iznosa kredita. Nalazi se u rasponu od 0.3-0.7. Što je veći dohodak, to je veći omjer. Za prosječnu plaću od otprilike 0,5, to znači da se polovica dohotka može koristiti za plaćanje kredita, a ostatak se odnosi na fiksne obiteljske troškove, koji ne bi trebali biti niži od minimuma za život. U takvom obračunu s plaćanjem anuiteta, banka može osigurati više od diferenciranog iznosa.

Na primjer, kreditni uvjeti 25% godišnje, 12 mjeseci, s ukupnim prihodom od 50.000,00 rubalja i 40% limita banke, maksimalniMoguća mjesečna plaćanja iznose20000,00 rubalja . Ako odaberete diferenciranu vrstu plaćanja, možete računati na iznos192000 rubalja , a ako je vrsta plaćanja anuitet, iznos kredita će biti210428,40 rubalja . Razlika je prilično uočljiva. Ako klijent nije zadovoljan s iznosom, možete povećati rok kredita, ali će se povećati i postotni iznos.

Zaključak

Prije donošenja odluke o korištenju usluge kreditiranja banaka, vrijedno je izdvojiti osobno vrijeme ipažljivo izračunati opcije za ponude i njihove mogućnosti . Za praktičnost, na Internetu je stvoreno mnogo online kalkulatora, koji vam omogućuju da se "igrate" različitim metodama kreditiranja postavljanjem potrebnih parametara.

Također treba imati na umu da nisu sve banke spremne ponuditi alternativno, diferencirano namirenje postalo je rijetko, te stoga dužnik ne mora uvijek dobiti željene uvjete. Ali u svakom slučaju, korisno je imati takva financijska znanja kada postane potrebno podnijeti zahtjev za kredit.